第80回「限定価格(増分価値の配分)」

2010.12/14

経済レポート2333号[平成22年12月14日]掲載

- はじめに

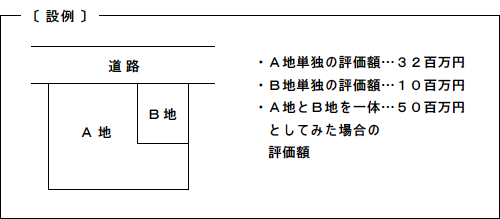

前回、下図の設例を基に、特定の当事者間においてのみ経済合理性が認められる事例についてとりあげました。

B地の評価額は単独としてみた場合10百万円ですが、A地の所有者がB地を購入することを前提として考えれば、50百万円-32百万円=18百万円までは経済合理性が成り立ちます。

(18百万円までであれば購入しても損はありません)。

また、見方を変えれば、A地とB地が一体となることによって、50百万円-(32百万円+10百万円)=8百万円の増分価値が生じることとなります。

- 限定価格

A地の所有者がB地の併合を目的としてB地を購入する場合には、市場限定下における特定の当事者間においてのみ経済合理性が認められる価格であり、この場合の価格を限定価格といいます。A地の所有者は、増分価値を上乗せした18百万円を上限として価格交渉することとなります。

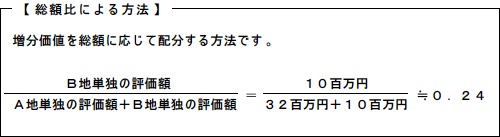

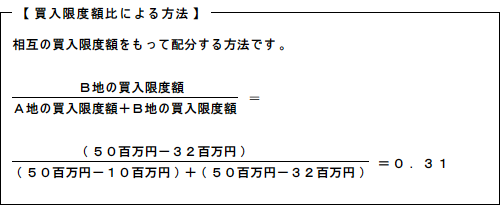

評価の立場からは、増分価値8百万円は、ABの両方がそれぞれ寄与しあって生じたものですので、その寄与度に応じた配分をすべきであるとされています。設例でも、一体となることによって、A地サイドからみれば不整形が解消される。B地サイドからみれば過小宅地が解消されることとなります。

- 増分価値の配分

増分価値の配分方法には、単価比、単価上昇率比、面積比等種々の方法がありますが、これといった画一的なものはなく、対象不動産の実情に即して決定すべきであるとされています。実務上は、総額比又は買入限度額比が一般的に用いられています。

以上